2018年 ノミネート適時開示書類一覧

- 中央ビルト工業「平成30年3月期第2四半期報告書の期限までの提出遅延及び当社株式の監理銘柄(確認中)指定の見込みに関するお知らせ」

- テラ「第三者委員会の調査報告書受領に関するお知らせ」

- 日本和装「内部管理体制の見直し及び特別調査委員会による調査報告書の受領に関するお知らせ」

- あみやき亭「平成31年度3月期第2四半期決算短信」

- 三越伊勢丹HD「本日の一部報道について」

- ディー・エル・イー「第三者委員会の調査報告書の受領及び調査結果に関するお知らせ」

- カヤック「2018年12月期 通期業績予想修正にともなう臨時資料」

- 細谷火工「当社に対する損害賠償請求訴訟の提起に関するお知らせ」

- 寺崎電気産業「平成31年3月期第1四半期報告書の訂正報告書の提出について」

- クラリオン「当社株式に関する一部報道について」

- 日産自動車「当社代表取締役会長らによる重大な不正行為について」

- スルガ銀行「調査報告書(公表版)」

- 原弘産「第三者割当による第4回新株予約権発行及び無担保ローン契約に関するお知らせ」

ノミネート番号:1

| 銘柄コード:1971 | 中央ビルト工業 |

| [PDF]平成30年3月期第2四半期報告書の期限までの提出遅延及び当社株式の監理銘柄(確認中)指定の見込みに関するお知らせ | |

| 調査委員会報告書を監査法人が差し戻し | |

建設仮設機材メーカーの中央ビルト工業は昨年9月、名古屋工場で業績不振を隠す目的で棚卸資産の架空計上などの不適切会計が発覚。

調査委員会を設置し、事実関係の確認および全容解明に向け調査を行った。

| |

ノミネート番号:2

| 銘柄コード:2191 | テラ |

| [PDF]第三者委員会の調査報告書受領に関するお知らせ | |

| 「ファイナンス中毒」 前代表の闇落ちストーリー | |

一部のWeb サイトに「ファイナンス中毒」と評された当社における、前代表取締役社長の迷走ドラマ。 | |

ノミネート番号:3

| 銘柄コード:2499 | 日本和装 |

| [PDF]内部管理体制の見直し及び特別調査委員会による調査報告書の受領に関するお知らせ | |

| 中小企業のようなガバナンスで東証一部を狙う | |

当社は今年5月、東証一部への鞍替えを目指して申請書を提出していたところ、急に7月に「当社の内部管理体制の見直しが必要になったことから、東京証券取引所による承認を受けることが難しいと判断したため、本申請を一旦取り下げ」たことを発表した。 | |

ノミネート番号:4

| 銘柄コード:2753 | あみやき亭 |

| [PDF]平成31年度3月期第2四半期決算短信 | |

| 10月1日の朝。なのに「アレ」がない! | |

決算開示一番乗り街道をひた走る当社は、決算日「翌朝」の7時30分に決算短信を開示する謎の努力を5年以上続けてきた。 | |

ノミネート番号:5

| 銘柄コード:3099 | 三越伊勢丹HD |

| [PDF]本日の一部報道について | |

| 「報道の数値を下回る大幅な下方修正をする見込みです」 | |

三越伊勢丹HDは4月、平成30年3月期の業績を公表。 | |

ノミネート番号:6

| 銘柄コード:3686 | ディー・エル・イー |

| [PDF]第三者委員会の調査報告書の受領及び調査結果に関するお知らせ | |

| デジタルフォレンジックが「裏ワザ」暴く | |

「鷹の爪」IPで知られる当社は、2014年3月にマザーズ市場に上場。 | |

ノミネート番号:7

| 銘柄コード:3904 | カヤック |

| [PDF]2018年12月期 通期業績予想修正にともなう臨時資料 | |

| 赤字転落 ほんわかフォントで告知 | |

「面白法人」を自称する株式会社カヤックは10月19日、当期に投入したソーシャルゲームの新規タイトルが軒並み不振となり、2018年12月期通期の連結業績予想を下方修正。 | |

ノミネート番号:8

| 銘柄コード:4274 | 細谷火工 |

| [PDF]当社に対する損害賠償請求訴訟の提起に関するお知らせ | |

| 元社長「え?私の退職金これだけ…?」 | |

当社の退職慰労金規程に基づいて適正に支給されたはずの退職慰労金の額が不服だとして、昨年退任した元社長が訴訟を提起。 | |

ノミネート番号:9

| 銘柄コード:6637 | 寺崎電気産業 |

| [PDF]平成31年3月期第1四半期報告書の訂正報告書の提出について | |

| 「未了の監査レビュー報告書を添付」 | |

当社工場の購買担当である元従業員Xが、平成27年8月から平成30年5月までの間、購入した原材料を勝手に転売して約2億1千万円を着服。 | |

ノミネート番号:10

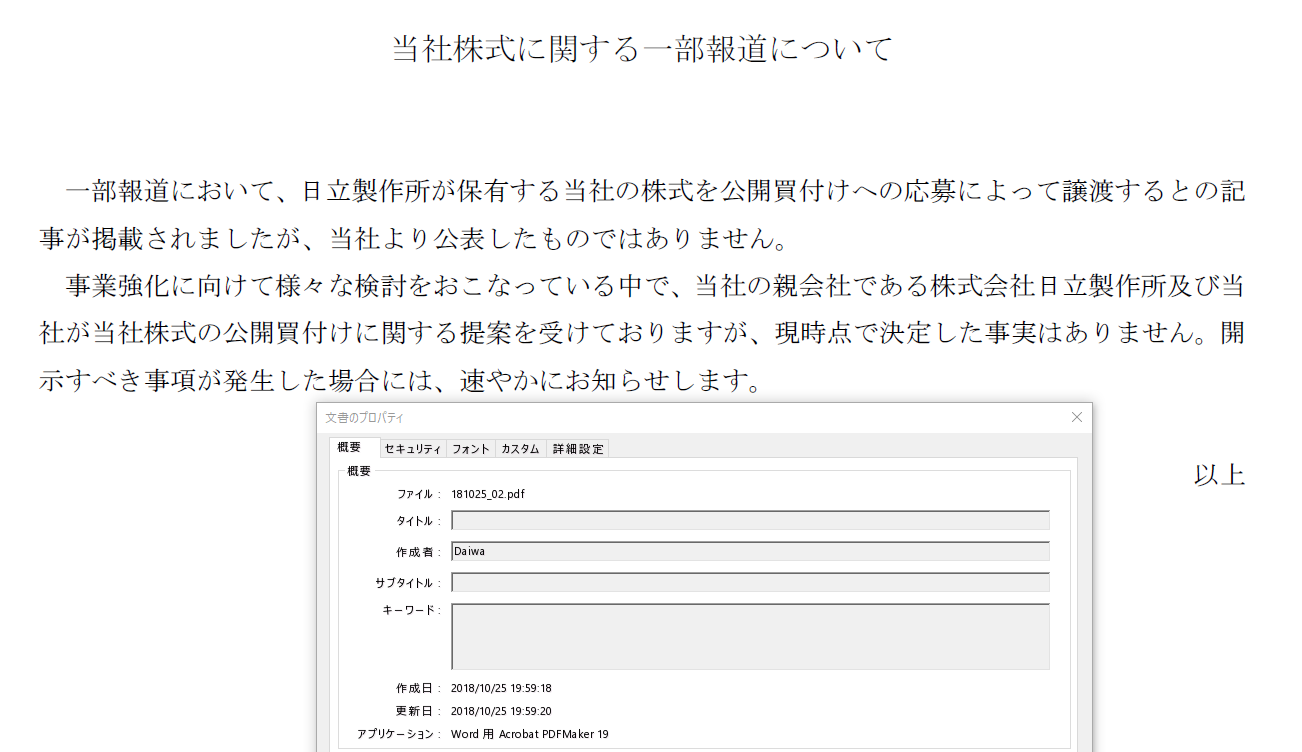

| 銘柄コード:6796 | クラリオン |

| [PDF]当社株式に関する一部報道について | |

| 毎年恒例「プロパティ枠」 | |

毎年恒例の適時開示アワード名物「プロパティ」枠。 | |

ノミネート番号:11

| 銘柄コード:7201 | 日産自動車 |

| [PDF]当社代表取締役会長らによる重大な不正行為について | |

| 日産ブルー まさに青天の霹靂 | |

11月19日午後5時11分、それは朝日新聞デジタルからの突然の一報だった。 | |

ノミネート番号:12

| 銘柄コード:8358 | スルガ銀行 |

| [PDF]調査報告書(公表版) | |

| 歴史的超低金利が産んだモンスター | |

前金融庁長官に「地銀の優等生」と評された高収益地銀の雄。 | |

ノミネート番号:13

| 銘柄コード:8894 | 原弘産 |

| [PDF]第三者割当による第4回新株予約権発行及び無担保ローン契約に関するお知らせ | |

| そんなところで白状かよ | |

シェアハウスの喧騒から遠く離れた山口県・下関の不動産事業者である当社は、EVO FUND から最大約 432百万円を調達すべく、議決権ベースで最大 299.96%の希薄化を伴う新株予約権の発行を決議。 | |